Kary za brak OC są obecnie naprawdę surowe. Jeśli spóźnisz się z wykupieniem polisy nawet 3 dni, narażasz się na konieczność zapłaty niemal 2 000 zł. Zdecydowanie nie warto więc ryzykować. Jeśli jednak kara została już na Ciebie nałożona, możesz spróbować wnioskować o jej umorzenie. Sprawdź, jak to zrobić i jak sporządzić wniosek do UFG.

OC – to obowiązkowa polisa!

Ubezpieczenie OC (odpowiedzialności cywilnej) jest polisą obowiązkową dla każdego pojazdu dopuszczonego do ruchu po drogach publicznych. Warto zwrócić uwagę na sformułowanie „dopuszczony do ruchu”. To oznacza, że dla organów państwowych nie ma znaczenia, czy Twój samochód rzeczywiście wyjeżdża na drogi, czy stoi w garażu, bo np. jest zepsuty. Jeśli jest dopuszczony do jazdy, czyli zarejestrowany w wydziale komunikacji, to wykupienie polisy OC dotyczy także Ciebie.

Pamiętaj – nie ma znaczenia, że:

- jeździsz samochodem rzadko,

- poruszasz się nim jedynie po najbliższej okolicy,

- auto jest w ogóle nie używane (ale zarejestrowane),

- otrzymałeś pojazd w spadku lub darowiźnie i do tej pory się nim nie interesowałeś,

- samochód całkowicie nie nadaje się do jazdy, np. nie ma kół, silnika, części karoserii.

Jeśli pojazd ma ważny dowód rejestracyjny, jako właściciel masz obowiązek wyukupienia ubezpieczenia odpowiedzialności cywilnej.

Dlatego, jeśli nałożono na Ciebie karę, masz nikłe szanse na jej umorzenie. Przygotuj się, że tłumaczenia na podstawie wyżej wymienionych argumentów (np. że auto stoi w garażu i nie wyjeżdża na drogę), dla organów państwowych będą niewystarczające. Tym samym nie unikniesz kary.

Ile wynosi kara za brak OC?

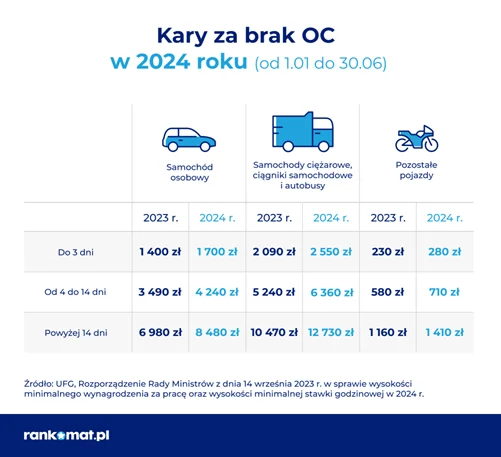

Kary za brak OC są uzależnione od rodzaju pojazdu oraz okresu, przez jaki pozostawał on bez ochrony ubezpieczeniowej. Ile trzeba zapłacić za „zapominalstwo”?

Jak widzisz – kary są bardzo wysokie. Ich celem jest zniechęcanie właścicieli pojazdów do unikania wykupienia ubezpieczenia OC.

Z czego wynika tak duża wysokość kar za brak OC?

Kary za brak OC mają pełnić funkcję prewencyjną, stąd ich „odstraszająca” wysokość. Wynika to z tego, że spowodowanie wypadku samochodem bez ubezpieczenia rodzi poważne problemy. Jeśli uderzysz w auto o wysokiej wartości, spowodujesz uszczerbek na zdrowiu u uczestników wypadku lub uszkodzisz infrastrukturę drogową, szkody mogą zostać wycenione nawet na kilkaset tysięcy złotych.

Jeśli masz polisę OC, nie musisz płacić za ich likwidację z własnej kieszeni. W przypadku, gdy jej nie masz, odszkodowanie pokrzywdzonym wypłaci Ubezpieczeniowy Fundusz Gwarancyjny. Może jednak wystąpić do Ciebie z regresem ubezpieczeniowym, czyli zażądać zwrotu poniesionych kosztów.

W praktyce jednak odzyskanie od sprawcy kwoty kilkudziesięciu czy kilkuset tysięcy bywa niewykonalne. Stąd właśnie wynikają tak wysokie kary – mają zapobiegać podobnym sytuacjom i sprawić, by każdy pojazd był ubezpieczony.

Kto i jak ustala wysokość kar za brak ubezpieczenia?

Instytucją, która ustala wysokość kar oraz nadzoruje ich nakładanie i egzekwowanie, jest Ubezpieczeniowy Fundusz Gwarancyjny (UFG). Odbywa się to na podstawie ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK.

Wysokość kar za brak OC jest skorelowana z minimalnym wynagrodzeniem za pracę. Jeśli minimalna krajowa rośnie, wzrastają również kary za niewykupienie polisy.

Właściciel pojazdu bez OC ponosi:

- od 1 do 3 dni – 20% pełnej opłaty,

- od 4 do 14 dni – 50% pełnej opłaty,

- powyżej 14 dni – 100% opłaty.

Dokładna wysokość kary może się jednak zmieniać w czasie. Jej obecna maksymalna wartość wynosi 8480 zł dla samochodu osobowego. Już 1 lipca 2024 roku zostanie ona jednak podniesiona, co będzie miało związek ze wzrostem płacy minimalnej.

Wysokość kary a rodzaj pojazdu

Kary za brak OC są nakładane zgodnie z poniższym schematem:

- dla samochodów osobowych pełna opłata karna to równowartość dwukrotności minimalnego wynagrodzenia za pracę (brutto);

- samochody ciężarowe, ciągniki samochodowe i autobusy – kara to trzykrotność minimalnego wynagrodzenia za pracę;

- pozostałe pojazdy (w tym m.in. motocykle) – równowartość jednej trzeciej płacy minimalnej.

W jaki sposób można narazić się na karę od UFG?

Co ważne, aby otrzymać karę z brak OC, kierowca nie musi zostać zatrzymany na drodze np. przez policję lub inną służbę uprawnioną do kontroli. Informacja o każdej polisie ubezpieczeniowej znajduje się w bazie UFG. Jeśli według informacji zbieranych przez tę instytucję (z bazy CEPiK, od ubezpieczycieli) wynika, że Twoje auto powinno mieć OC, a go nie ma, otrzymasz wezwanie do zapłaty kary.

Co więcej, UFG udostępnia opcję anonimowego zgłoszenia podejrzenia o braku OC dla danego pojazdu. Można złożyć zawiadomienie na stronie internetowej https://info.ufg.pl/infoportal/anonimowe-zawiadomienie. Jeśli inna osoba zgłosi, że podejrzewa Cię o brak OC, zostaniesz skontrolowany.

Kiedy można uniknąć nałożenia kary?

Warto mieć świadomość, że uniknięcie zapłaty kary od UFG jest możliwe tylko w nielicznych przypadkach. Jeśli nie masz OC, bo po prostu zapomniałeś go kupić, raczej nie ma szans, aby „wymigać” się od zapłaty.

Istnieją jednak sytuacje, w których nałożenie opłaty karnej jest nieuzasadnione. Jeśli jedna z nich dotyczy właśnie Ciebie, Twoim obowiązkiem jest uzasadnienie, dlaczego nie powinieneś zostać ukarany.

Aby to zrobić, w ciągu 30 dni od otrzymania wezwania musisz wykonać jedną z czynności:

- wykazać, że w okresie podanym w wezwaniu do zapłaty samochód był ubezpieczony, a towarzystwo ubezpieczeniowe przekazało błędną informację,

- przedstawić dokumentację, która potwierdzi, że nie musiałeś w czasie określonym w wezwaniu mieć ważnego OC, ponieważ np. Twój samochód został skradziony lub sprzedany.

Jeśli sprzedałeś samochód, a UFG zarzuca Tobie brak ważnego OC, powinieneś okazać:

- dowód zbycia auta (np. umowa kupna-sprzedaży lub faktura VAT),

- dowód ważnej polisy OC w dniu sprzedaży samochodu.

Jeśli udowodnisz, że masz polisę, a wezwanie wynika z błędnych danych lub przedstawisz dowód, że obowiązek ubezpieczenia Cię nie dotyczy (np. po sprzedaży auta), UFG cofnie karę.

Jak załatwić sprawę?

Wyżej wymienione dokumenty można przesłać UFG mailem na adres: oplaty@ufg.pl, pocztą, faksem bądź przynieść osobiście do urzędu. Szczegóły Twojej sprawy możesz natomiast sprawdzić na stronie UFG: https://info.ufg.pl/infoportal/. Do logowania będzie Ci potrzebny numer wezwania do zapłaty.

Kiedy można wnioskować o umorzenie kary od UFG?

Umorzenie słusznie nałożonej kary za brak OC jest trudne i dotyczy wyłącznie szczególnych przypadków. Możesz się o nie ubiegać m.in. jeśli znajdujesz się w bardzo trudnej sytuacji materialnej. Wpływ na pozytywną decyzję urzędu mogą mieć:

- brak pracy,

- ciężka choroba,

- poważne długi,

- wysoki kredyt,

- śmierć w rodzinie,

- bardzo trudna sytuacja mieszkaniowa.

Okolicznością łagodzącą może być również tzw. siła wyższa. Np. pobyt w szpitalu spowodowany wypadkiem uniemożliwił Ci wykupienie OC.

Warto podkreślić, że każda z tych sytuacji wymaga udokumentowania. Nie wystarczy napisać we wniosku, że np. jesteś zadłużony lub chory. Takie stwierdzenia muszą zostać potwierdzone np. dokumentacją medyczną lub bankową.

Nie oszukuj ani nie naginaj faktów! UFG zweryfikuje podane przez Ciebie dane. Jeśli wykryje rozbieżności, zapłacisz karę, a dodatkowo urząd może wyciągnąć wobec Ciebie konsekwencje za poświadczenie nieprawdy.

Jak złożyć wniosek o umorzenie kary?

Najłatwiej zrobisz to, pobierając wniosek ze strony i wypełniając swoimi danymi. Następnie zapoznaj się z regulaminem umarzania wierzytelności, który znajdziesz na stronie: https://www.ufg.pl/UCMServlet3/ucmservlet3?dDocName=UCM_UFG_009130.

Niezbędne będzie także skompletowanie dokumentów, które potwierdzają powód, dla którego ubiegasz się o umorzenie.

Jak wypełnić wniosek?

Wypełnianie wniosku jest dość czasochłonne, ponieważ należy w nim podać sporo danych. Podstawą są dane identyfikacyjne – Twoje i pojazdu. W dokumencie musi się również znaleźć krótki opis przesłanek wyjątkowo trudnej sytuacji:

- materialnej,

- zdrowotnej,

- życiowej.

We wniosku zaznaczasz, na którą z nich się powołujesz.

Należy także podać:

- czy jesteś zatrudniony,

- czy jesteś zarejestrowany jako bezrobotny,

- ile zarabiasz,

- nazwę ostatniego/aktualnego pracodawcy.

Podobne dane trzeba podać na temat swojego małżonka/konkubenta.

Niezbędne jest również podanie:

- liczby dzieci,

- łącznego średniego dochodu na członka rodziny, stałych miesięcznych wydatków (np. na czynsz, leki, kredyty itp.)

- opisu składników majątku wraz z ich wartością (nieruchomości, pojazdy, maszyny, sprzęt elektroniczny, dzieła sztuki).

Na samym końcu musisz określić, od kiedy spodziewasz się poprawy swojej sytuacji materialnej.

Należy się również podpisać, co jest jednoznaczne z tym, że oświadczasz o podaniu prawdziwych informacji.

Danych potrzebnych do wypełnienia wniosku jest sporo. Bardzo ważną zasadą jest precyzyjne podawanie informacji oraz pisanie wyłącznie prawdy. Pamiętaj, że UFG nie będzie bazował wyłącznie na Twoim oświadczeniu – zweryfikuje Twój wniosek tak dokładnie, jak jest to możliwe.

Nie zapomnij także o załącznikach. Im więcej ich dodasz i im lepiej zaprezentują Twoją złą sytuację materialną, życiową lub zdrowotną, tym większa szansa na umorzenie kary.

Wskazówka! Możesz ubiegać się o rozłożenie kary na raty.

Gdzie znaleźć najtańsze OC?

Umorzenie kary jest zarezerwowane wyłącznie dla osób znajdujących się w bardzo trudnej sytuacji, związanej np. z poważną chorobą. Jeśli Ty do nich nie należysz – nie ryzykuj. Składka na polisę OC wcale nie musi być bardzo wysoka.

Pamiętaj, że każde ubezpieczenie OC ma identyczny zakres. Możesz więc wybrać najtańszą polisę, a będzie Cię ona chroniła przed skutkami finansowymi spowodowanych kolizji dokładnie tak samo, jak ta najdroższa.

Gdzie znaleźć najtańsze OC? Skorzystaj z kalkulatora online: https://porownywarka.najtaniejuagenta.pl/kalkulator/oc-ac/. Szybko i wygodnie znajdziesz polisę na auto w najniższej cenie. Możesz ją od razu kupić na stronie www – bez wychodzenia z domu. Zrobisz to również w dni wolne od pracy lub w nocy. Dzięki temu nie grożą Ci kosztowne przerwy w ciągłości ubezpieczenia OC.